Publicações

Dedutibilidade, para fins do IRPJ, da remuneração variável de administradores: reflexos da decisão da 1ª Turma do STJ

Escritório obteve liminar perante o Juízo da 11ª Vara Federal de São Paulo para afastar a vedação à dedutibilidade

Em emblemático julgamento ocorrido em agosto de 2022, a 1ª Turma do Superior Tribunal de Justiça (STJ) reconheceu a ilegalidade dos requisitos de periodicidade e de constância para a dedutibilidade da remuneração de administradores e conselheiros da base de cálculo do IRPJ.

A discussão ganhou destaque no universo tributário, pois essa despesa é inegavelmente necessária à atividade empresarial e a ausência de lei impondo os requisitos de periodicidade e constância para a dedutibilidade da remuneração dos administradores só ressalta a abusividade das previsões infralegais em sentido contrário.

Não bastasse, a vedação infralegal à dedutibilidade da remuneração variável paga a administradores é incoerente com o ordenamento jurídico atual, em que a renda é tributada de forma integrada entre pessoa jurídica e pessoa física e o pagamento de remuneração variável a administradores possui embasamento legal.

Como bem pontuado pelo STJ, a regra é a dedutibilidade da despesa, o que se aplica ao pagamento de remuneração pelo trabalho do administrador. Apenas será indedutível aquela despesa em relação a qual exista expressa vedação legal.

O pagamento de remuneração, fixa ou variável, é fator negativo de mutação patrimonial da pessoa jurídica, devendo ser deduzida na apuração da renda. Do contrário, haveria tributação de materialidade que não representa acréscimo patrimonial, com severo impacto na apuração do IRPJ, eis que a alíquota de tal imposto, somada ao adicional, perfaz o montante de 25%.

Nem poderia ser diferente, sob pena de ofensa à materialidade constitucional do IRPJ, como bem concluiu à época o STJ:

“conclusão diversa vulnera, induvidosamente, as normas plasmadas nos arts. 43 e 44, ambos do CTN, dispositivos esses interpretados à luz do conceito constitucional de renda”.

Apesar de não possuir caráter vinculante, eis que não foi proferida em regime de recurso repetitivo, essa decisão vem refletindo positivamente na análise da matéria pelo Poder Judiciário.

Nesta semana, nosso escritório obteve liminar perante o Juízo da 11ª Vara Federal de São Paulo, justamente para afastar a vedação à dedutibilidade. A relevância do fundamento baseou-se justamente na referida posição do STJ, “no sentido da dedução como despesa da remuneração de administradores e conselheiros, ainda que não corresponda a montante mensal e fixo”.

Temos conhecimento de que posição similar também foi adotada pelo Juízo da 6ª Vara Federal de São Paulo e pela 4ª Turma do Tribunal Regional Federal (TRF) da 3ª Região.

Em ambos os casos, parte-se da posição firmada pelo STJ para também reconhecer a ilegalidade das restrições normativas e considerar como despesa dedutível, na apuração do lucro real para fins de determinação do IRPJ, os honorários pagos a administradores e conselheiros, independentemente de serem mensais e fixos.

Assim, como é salutar a um sistema que privilegia a segurança jurídica advinda do respeito aos precedentes, bem como a valorização da legalidade nas relações tributárias, há sinalização favorável à discussão advinda do TRF da 3ª Região e de sua subseção judiciária de São Paulo.

Nosso escritório fica à disposição dos clientes para avaliar a conveniência de adoção de medidas que visem a resguardar o direito à dedutibilidade das remunerações pagas a seus administradores e conselheiros, bem como para recuperar valores pagos indevidamente nos últimos cinco anos.

Boletim Tributário - Maio de 2023

Temos o prazer de apresentar mais uma edição do nosso Boletim Tributário, informativo mensal com o objetivo de divulgar as principais novidades em matéria tributária.

Temos o prazer de apresentar mais uma edição do nosso Boletim Tributário, informativo mensal com o objetivo de divulgar as principais novidades em matéria tributária.

Nesta edição, trataremos dos seguintes assuntos:

PGFN publica novo edital para transação de débitos inscritos em Dívida Ativa da União

Prorrogado o prazo de adesão ao Programa de Redução de Litigiosidade Fiscal (PRLF)

STJ reconhece a possibilidade de incidência de IOF-crédito em empréstimos a mutuários no exterior

TRF2 admite aproveitamento de créditos de PIS e COFINS sobre despesas para adequação à LGPD

TRF2 permite aproveitamento de créditos do PIS e da COFINS sobre ICMS

CSRF – Aportes desproporcionais entre diretores e empregados desnaturam plano de previdência privada

Nossa equipe fica à disposição para esclarecimentos.

Boa leitura!

PERSE: NOVA LEI E DECISÕES RECENTES

Em 31/05/2023, foi publicada a Lei nº 14.592/2023 que alterou a Lei nº 14.148/2021 e confirma a tendência de se restringir o âmbito de aplicação dos benefícios previstos no Programa Emergencial de Retomada do Setor de Eventos (Perse).

A nova lei deu status legal à exigência de inscrição regular no Cadastro de Prestadores de Serviços Turísticos (CADASTUR), na data de 18/03/2022, como condição para fruição do benefício, o que constava apenas de Portarias editadas pelo Ministério da Economia.

Outra previsão infralegal positivada em lei foi a inclusão expressa dos CNAE’s das atividades econômicas contemplados pela redução de alíquota, o que também era objeto apenas de Portarias do Ministério da Economia. Além disso, a Lei 14.592/2023 manteve a disposição da MP nº 1.147/2022 e da Instrução Normativa (IN) RFB nº 2.114/2022, que determinavam que a desoneração do PERSE valesse apenas às receitas oriundas das atividades relacionadas ao setor de eventos e não sobre a totalidade do resultado das pessoas jurídicas do setor de eventos.

Ainda sobre os requisitos para aproveitamento do PERSE, o Tribunal Regional Federal (TRF) da 3ª Região, analisou a legalidade de exigência de CADASTUR por ato infralegal, nos processos nºs 5004665-29.2022.4.03.6128 e 5024659-30.2022.4.03.6100. Em ambos os casos, o Tribunal entendeu que as Portarias não inovaram, mas apenas disciplinaram as exigências de acordo com a finalidade, conteúdo e objeto da lei. Ademais, consideraram que os contribuintes, para se beneficiarem das medidas, devem atender seus requisitos.

Este também foi o entendimento do TRF da 4ª Região, no julgamento do processo nº 5014624-76.2022.4.04.7201, em que o Relator, Andrei Pitten Velloso, salientou que em “não havendo a submissão do estabelecimento aos regramentos, institutos e ações próprios do setor turístico, bem como adequações aos padrões de serviço do setor e fiscalização do Ministério do Turismo, é correto afirmar que a apelante não preenche os requisitos para a adesão ao Perse”.

Destaca-se que as entidades de bares e restaurantes, CEBRASSE e a ABRASEL, já obtiveram, respectivamente, decisão liminar e sentença favoráveis em Mandado de Segurança impetrados na justiça federal de São Paulo-SP e de Belo Horizonte-MG. Em referidas decisões, restou reconhecida a ilegalidade da condição de inscrição no CADASTUR, imposta pelas portarias editadas pelo Ministério da Economia, para fruição do benefício (5015540-45.2022.4.03.6100 e 1002209-93.2022.4.06.3800). Porém, após a Lei nº 14.592/2023, a discussão tende a perder força.

INSTRUÇÃO NORMATIVA RFB Nº 2.141/2023: MUDANÇAS NO IRPF

Foi publicada, em 24/05/2023, a Instrução Normativa (IN) RFB nº 2.141/2023, que, acrescentando diversos dispositivos à IN RFB nº 1.500/2014, atualizou as normas gerais de tributação relativas ao Imposto de Renda da Pessoa Física (IRPF). Tal atualização se fez necessária em face das alterações promovidas pela Medida Provisória (MP) nº 1.171/2023, bem como por decisões judiciais que tratam da matéria (clique aqui).

Dentre as principais mudanças, podemos destacar a inclusão de rendimentos isentos e alterações nas tabelas progressivas do IRPF, dentre outros temas.

Em relação às isenções, seguindo o decidido pelos Tribunais Superiores, foi concedida a isenção do IRPF, especialmente, sobre os juros de mora devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função (RE 855.091/RS), bem como sobre valores decorrentes do Direito de Família, percebidos pelos alimentandos a título de alimentos ou de pensões alimentícias (ADI nº 5.422/DF).

As tabelas progressivas do IRPF foram atualizadas, com efeitos a partir de maio de 2023, conforme abaixo:

Tabela progressiva mensal vigente a partir de maio do ano-calendário 2023:

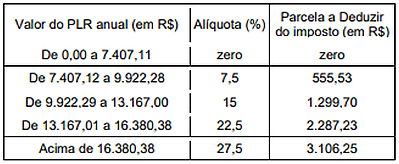

Tabela sobre Participação nos Lucros ou Resultados das empresas (PLR):

PGFN PUBLICA NOVO EDITAL PARA TRANSAÇÃO DE DÉBITOS INSCRITOS EM DÍVIDA ATIVA DA UNIÃO

A Procuradoria-Geral da Fazenda Nacional publicou, em 25/05/2023, o Edital PGDAU nº 3/2023, que prevê nova transação por adesão, cujos descontos e condições para pagamento serão determinados conforme a capacidade de pagamento do contribuinte, classificação dos débitos como irrecuperáveis e de difícil recuperação, bem como a previsão de pagamento parcelado de débitos inscritos em dívida ativa que estejam garantidos por seguro garantia ou carta fiança.

A novidade da nova transação é que, em todas as transações, será possível aderir a quantidade máxima de prestações, sem afetar a aplicação dos descontos. Nas transações anteriores, a quantidade de prestações era gradativa de acordo com a porcentagem do desconto aplicado.

O prazo para adesão à nova transação vai até 29/09/2023.

PRORROGADO O PRAZO DE ADESÃO AO PROGRAMA DE REDUÇÃO DE LITIGIOSIDADE FISCAL (PRLF)

A Procuradoria-Geral da Fazenda Nacional e a Receita Federal do Brasil publicaram, em edição extra do Diário Oficial da União do dia 31/05/2023, a Portaria Conjunta PGFN/RFB nº 8, prorrogando o prazo de adesão ao Programa de Redução de Litigiosidade Fiscal (PRLF) para as 19h do dia 31/07/2023.

O PRLF, instituído pela Portaria Conjunta PGFN/RFB nº 1, de 12 de janeiro de 2023, estabelece transação resolutiva de litígio administrativo tributário no âmbito de Delegacia da Receita Federal de Julgamento - DRJ, do Conselho Administrativo de Recursos Fiscais - CARF e de pequeno valor no contencioso administrativo ou inscrito em dívida ativa da União.

O referido programa concede os seguintes benefícios:

o parcelamento dos créditos tributários;

a concessão de descontos de até 100% dos juros e das multas;

a possibilidade de utilização de créditos de prejuízo fiscal e de base de cálculo negativa da Contribuição sobre o Lucro Líquido (CSLL); e

a possibilidade de utilização de créditos líquidos e certos, devidos pela União, suas autarquias e fundações públicas.

Nosso escritório está à disposição para esclarecimentos sobre o Programa, bem como para avaliar a conveniência e as condições de adesão em cada caso concreto.

STF RETOMA JULGAMENTO SOBRE COMPETÊNCIA PARA EXIGÊNCIA DE ISS E FORMA MAIORIA PARA INVALIDAR COBRANÇA NO LOCAL DO TOMADOR

As Ações Diretas de Inconstitucionalidade (ADI) nº 5.835 e 5.862 e a Arguição de Descumprimento de Preceito Fundamental (ADPF) nº 499 questionam dispositivos da Lei Complementar (LC) nº 157/16 e da LC nº 175/20, que preveem a cobrança do ISS sobre determinados serviços no local do tomador.

A LC nº 157/16 considerou o imposto devido no local do domicílio do tomador de serviços de planos de medicina, administração de fundos e de carteira de cliente, administração de consórcio, administração de cartão de crédito ou débito e arrendamento mercantil. Antes da norma, o ISS incidia no local do estabelecimento prestador do serviço.

Já a LC nº 175/20 especificou que o tomador geralmente é o contratante do serviço. No caso dos planos de saúde, por exemplo, estabeleceu que o tomador é a pessoa física beneficiária, vinculada à operadora por meio de convênio ou contrato.

Em seu voto, o Min. Rel. Alexandre de Moraes determina a derrubada da cobrança de ISS onde está o tomador de serviços de planos de saúde, administração de fundos, de carteira de clientes, de consórcios e de cartão de crédito ou débito.

Para o ministro, o fato gerador do tributo não foi minuciosamente previsto pela lei complementar e, por isso, traz insegurança jurídica aos contribuintes e conflitos de competência entre os municípios.

Até o momento, os ministros André Mendonça, Luiz Edson Fachin, Dias Toffoli, Luís Roberto Barroso, Luiz Fux e Rosa Weber acompanharam o voto do relator. O julgamento foi retomado na pauta virtual, após cancelamento do pedido de destaque pelo Min. Gilmar Mendes, com previsão de encerramento na próxima sexta-feira (02/06/2023).

Essa posição referenda a liminar concedida pelo Min. Alexandre de Moraes em 2018, quando suspendeu trechos da LC nº 157/16 e da LC nº 116/03, que previam exigência do ISS no município do tomador de serviços. Caso prevaleça, manterá a cobrança no modelo anterior, ou seja, no local onde está localizada a sede da empresa prestadora dos serviços.

STF MANTÉM SUSPENSÃO DAS DECISÕES FAVORÁVEIS AOS CONTRIBUINTES E O REESTABELECIMENTO DAS ALÍQUOTAS DE PIS/COFINS SOBRE RECEITAS FINANCEIRAS

O Supremo Tribunal Federal (STF), em sessão de julgamento finalizada no dia 08/05/2023, referendou a concessão de medida cautelar na Ação Declaratória de Constitucionalidade (ADC) nº 84 para suspender a eficácia das decisões judiciais que, de forma expressa ou tácita, concederam aos contribuintes o direito de recolher PIS e COFINS sobre receitas financeiras com alíquotas reduzidas, de 0,33% e 2%, respectivamente.

Vale relembrar que, no final do ano de 2022, foi editado o Decreto nº 11.322/22 que reduziu pela metade as alíquotas do PIS (0,33%) e da COFINS (2%) incidentes sobre as receitas financeiras, com vigência a partir de 01/01/2023. Contudo, um dia após vigorar a alíquota reduzida, foi publicado o Decreto nº 11.374/23, que revogou o Decreto nº 11.322/22 e reestabeleceu o percentual de 0,65% para o PIS e 4% para COFINS.

Nesse contexto, diversos contribuintes impetraram mandados de segurança defendendo que o Decreto nº 11.374/2023, ao revogar a alíquota reduzida pelo Decreto nº 11.322/2022, majorou as alíquotas dos tributos e deveria observar o princípio da anterioridade nonagesimal, previsto no artigo 150, III, “c”, e no artigo 195, §6º, ambos da Constituição Federal, segundo o qual é vedada a cobrança de tributos antes de decorridos 90 (noventa) dias contados a partir da vigência da lei que os instituiu ou majorou.

Paralelamente, a Advocacia-Geral da União (AGU) ajuizou a ADC nº 84, perante o STF, com o objetivo de ter reconhecida a constitucionalidade do Decreto nº 11.374/2023 e reestabelecimento imediato das alíquotas, sem necessidade de observar a noventena.

Ao analisar a ADC nº 84 em sede de medida cautelar, o relator Ministro Ricardo Lewandowski suspendeu as liminares favoráveis aos contribuintes concedidas nessas ações judiciais até o julgamento definitivo do E. STF sobre o tema. Para o relator, o Decreto n° 11.374/2023 apenas reestabeleceu as alíquotas anteriores, antes mesmo da redução ter sido aplicada aos casos concretos.

Em outras palavras, para ele, não houve sequer 1 (um) dia útil a possibilitar a ocorrência do fato gerador das contribuições incidentes sobre receitas financeiras, que é o faturamento mensal. Sendo assim, o contribuinte não adquiriu o direito de submeter-se ao regime fiscal da redução, pois a lei aplicável será aquela vigente à data da ocorrência do fato gerador, ou seja, o Decreto nº 11.374/2023.

Acompanharam integralmente o relator, Lewandowski, os ministros Alexandre de Moraes, Cármen Lúcia, Dias Toffoli, Edson Fachin, Luís Roberto Barroso e Luiz Fux, enquanto o ministro Gilmar Mendes acompanhou com ressalvas e foram vencidos os ministros André Mendonça e Rosa Weber.

Apesar de se tratar de decisão provisória, que apenas analisou a medida cautelar pretendida pela AGU, a deliberação da corte superior demonstra o posicionamento desfavorável aos contribuintes, inclusive no que se refere ao mérito da ação. Com isso, é de se esperar que a ADC nº 84 seja julgada à favor do Governo, convalidando a majoração imediata das alíquotas do PIS/COFINS.

STJ CONSIDERA QUE O ICMS INTEGRA A BASE DE CÁLCULO DO IPRJ E DA CSLL NA SISTEMÁTICA DO LUCRO PRESUMIDO

A 1ª Seção do Superior Tribunal de Justiça (STJ), em sede de recursos repetitivos, concluiu que “O ICMS compõe a base de cálculo do IRPJ - Imposto sobre a Renda de Pessoa Jurídica e da CSLL - Contribuição Social sobre o Lucro Líquido quando apurados na sistemática do lucro presumido” (Tema nº 1.008).

Essa é outra vitória recente do governo federal no STJ, nas pautas tributárias julgadas sob a sistemática de recursos repetitivos. Como noticiado no boletim do mês passado, em 26/04/2023, a 1ª Seção do STJ validou a exigência de IRPJ/CSLL sobre benefícios fiscais de ICMS, caso as empresas descumpram as regras da Lei Complementar nº 160/17 e da Lei nº 12.973/14.

O posicionamento também representa nova limitação aos conceitos de receita e faturamento fixados pelo STF no Tema nº 69 da Repercussão Geral, quando a Corte concluiu pela exclusão do ICMS da base de cálculo do PIS/COFINS.

Contudo, segue o racional viabilizado pelo próprio STF no Tema nº 1.048, quando entendeu ser constitucional incluir ICMS e ISS na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta (CPRB): nos casos em que o tributo é tratado como benefício fiscal, retirá-lo da base de cálculo de outras exações implicaria terceira forma de tributação não prevista pelo legislador e duplamente benéfica para o contribuinte.

Além de se aproveitar dessa distinção feita pela própria Suprema Corte, o voto vencedor do Min. Gurgel de Faria ainda salientou que a apuração tributária pela presunção de lucratividade não só abarca a margem de lucro de determinada atividade, mas também acaba por presumir o percentual de despesa.

Assim, para o Min. Gurgel de Faria, caso o contribuinte pretenda abater despesas da base de cálculo do IRPJ e da CSLL, “deve optar pelo lucro real, que contempla essa possibilidade”.

A maioria acompanhou esse entendimento, vencida a relatora, Min. Regina Helena Costa. Para a magistrada, o ICMS, mesmo no regime do lucro presumido, não constitui receita bruta e não integra definitivamente o patrimônio das empresas, sendo somente valor repassado aos cofres públicos.

STJ RECONHECE A POSSIBILIDADE DE INCIDÊNCIA DE IOF-CRÉDITO EM EMPRÉSTIMOS A MUTUÁRIOS NO EXTERIOR

A 1ª Turma do Superior Tribunal de Justiça (STJ) reconheceu, por unanimidade, a possibilidade de incidência do Imposto sobre Operações Financeiras (IOF-Crédito) sobre empréstimos realizados por empresas domiciliadas no Brasil a mutuários no exterior.

Prevaleceu o entendimento de que na remessa de valores ao exterior, a título de empréstimo, para outra pessoa jurídica, há duas operações distintas, embora intimamente relacionadas, que consistem em dois fatos jurídicos tributários: a operação de crédito e, na sequência, a operação de câmbio, ambas sujeitas ao IOF.

Também se esclareceu que a operação de “crédito externo”, cuja incidência de IOF-Crédito foi textualmente afastada pelo art. 2º, § 2º, do Decreto nº 6.306/07, se refere apenas à entrada de numerário estrangeiro no país, e não à saída de recursos nacionais em empréstimo a estrangeiros.

Esse entendimento reforça posição antiga da 1ª Turma do STJ (REsp nº 1.063.507/RS), também encampada pela 2ª Turma do STJ (AgRg no REsp nº 1.506.113/PR), indicando consolidação do reconhecimento da legalidade da dupla incidência de IOF nessas operações, diante da ocorrência de dois fatos geradores distintos.

Essa posição pode ser constitucionalmente revista pelo Supremo Tribunal Federal (STF), ao analisar a “incidência de IOF em contratos de mútuo em que não participam instituições financeiras” (Tema nº 104 da Repercussão Geral).

Contudo, a Suprema Corte recentemente concluiu que “nada há na Constituição Federal, ou no próprio Código Tributário Nacional, que restrinja a incidência do IOF sobre as operações de crédito realizadas por instituições financeiras” (ADI 1763, j. 16/06/2020).

Assim, há sinalização desfavorável ao contribuinte também no âmbito constitucional que, se confirmada, consolidará a posição adotada nesse recente julgado pela 1ª Turma do STJ.

STJ - MULTA POR FALTA DE REGISTRO NO SISCOMEX NÃO TEM CARÁTER TRIBUTÁRIO E SE SUBMETE À PRESCRIÇÃO INTERCORRENTE DE TRÊS ANOS

A 1ª Turma do Superior Tribunal de Justiça (STJ) entendeu, à unanimidade, que o dever de registrar informações a respeito de mercadorias embarcadas no Siscomex, atribuído às empresas de transporte internacional, não tem perfil tributário, de modo que a multa por infração a tal dever se sujeita à prescrição intercorrente de três anos. O entendimento foi adotado no julgamento do Recurso Especial (REsp) nº 1.999.532/RJ.

Referida prescrição intercorrente, prevista no art. 1º, § 1º, da Lei nº 9.873/1999, se dá quando paralisado o processo administrativo de apuração de infrações de índole não tributária por mais de três anos e ausente a prática de atos de impulsionamento do procedimento punitivo. Uma vez verificada tal prescrição intercorrente, o processo administrativo deve ser arquivado e a multa não poderá mais ser exigida.

A Fazenda Nacional havia recorrido ao STJ, defendendo a natureza tributária de tal multa. Isso porque, caso restasse reconhecida sua natureza tributária, não incidiria a prescrição intercorrente no curso do processo administrativo, dada a ausência de previsão legal para a incidência de tal espécie prescrição em procedimentos de natureza tributária.

Analisando o caso, a Ministra Relatora Regina Helena Costa afirmou que o registro no Siscomex é a primeira etapa do despacho aduaneiro, o procedimento de exportação de uma mercadoria em que o contribuinte fornece uma série de informações, que serão conferidas pela autoridade responsável até que ocorra o desembaraço aduaneiro.

Nessa perspectiva, ponderou que, conquanto parcela das obrigações aduaneiras, a título reflexo, auxiliem a fiscalização das exigências fiscais, tais normas apresentam feição puramente vinculada ao Direito Administrativo.

Assim, para a Ministra, somente pode ser qualificada de tributária a conduta comissiva ou omissiva imposta aos contribuintes cuja finalidade se vincule diretamente à arrecadação e à fiscalização das exigências fiscais, sendo inviável atribuir tal índole às disposições mediatamente facilitadoras da arrecadação dos tributos, sob pena de ampliar em demasia o arcabouço normativo-tributário.

“Ainda que as informações a serem apresentadas pela empresa transportadora possam auxiliar, reflexamente, a fiscalização do Imposto de Exportação, somente se empresta cariz tributário às obrigações cujo escopo repercuta, de maneira direta, na fiscalização e na arrecadação das exigências fiscais, não bastando, portanto, mero efeito indireto de imposições cominadas com finalidades diversas", declarou a Ministra.

O entendimento foi seguido pelos demais integrantes da 1ª Turma restando, assim, negado provimento ao recurso especial fazendário, à unanimidade.

Trata-se, assim, de importante reconhecimento, pelo STJ, de que multas previstas na legislação aduaneira que não guardem relação imediata com a fiscalização ou a arrecadação de tributos incidentes em operações de comércio exterior, mas, sim, com o controle administrativo da entrada e saída de bens econômicos do território nacional, não possuem natureza tributária.

Em nosso entendimento, diversas multas previstas na legislação aduaneira, a exemplo da multa de 100% do valor aduaneiro por acusação de interposição fraudulenta, também possuem natureza não tributária, não se lhes aplicando, por exemplo, disposições do Código Tributário Nacional (CTN) que versem sobre solidariedade e responsabilidade de terceiros por créditos tributários, dentre outras.

Com isso, além de ser possível o reconhecimento da prescrição intercorrente no curso do processo administrativo em que tais espécies de multas estejam sendo discutidas, vislumbra-se a possibilidade de afastamento da aplicação, a tais multas, de diversas disposições da legislação tributária que venham a ser empregadas em desfavor de contribuintes e responsáveis.

TRF2 ADMITE APROVEITAMENTO DE CRÉDITOS DE PIS E COFINS SOBRE DESPESAS PARA ADEQUAÇÃO À LGPD

A 4ª Turma do Tribunal Regional Federal da 2ª Região decidiu, por unanimidade, que as despesas referentes a adequação à Lei Geral de Proteção de Dados (LGPD) permitem o aproveitamento de créditos de PIS e COFINS.

No caso concreto, trata-se de apelação do contribuinte em face da sentença proferida em sede de Mandado de Segurança, que julgou improcedentes os pedidos, denegando a segurança pleiteada em que se objetivava o reconhecimento do direito líquido e certo de apurar e compensar créditos de PIS e de COFINS relativos às despesas com a implementação e cumprimento das obrigações decorrentes da Lei Geral de Proteção de Dados (LGPD), prevista na Lei nº 13.709/2018, bem como a declaração do direito à restituição e/ou compensação dos valores indevidamente recolhidos a esse título nos últimos cinco anos anteriores à impetração.

Ao julgar a apelação do contribuinte, a relatora do processo, Desembargadora Carmen Silvia Lima de Arruda, votou pelo seu provimento, esclarecendo que o Superior Tribunal de Justiça, no julgamento do Recurso Especial nº 1.221.170, tema nº 779 dos recursos repetitivos, definiu que, para fins de creditamento do PIS e da COFINS, deve ser considerado insumo todas as despesas que sejam imprescindíveis para o desenvolvimento da atividade econômica.

No caso concreto, o Tribunal assentou que as despesas com a implementação de medidas previstas na LGPD estão diretamente relacionadas à atividade-fim da empresa, que atua com prestação de serviços de pagamentos digitais, de modo que tais gastos são essenciais e imprescindíveis para o bom andamento dos negócios desenvolvidos pelo contribuinte.

Assim, por se tratar investimento obrigatório e medida de segurança necessária à proteção dos dados dos seus clientes e de terceiros, as despesas com as adequações previstas na LGPD devem ser reconhecidas como insumos para fins de aproveitamento no sistema da não-cumulatividade de PIS e COFINS.

TRF3 DECIDE QUE RESULTADO DA VENDA DE IMÓVEL RECLASSIFICADO PARA O ATIVO CIRCULANTE COMPÕE A RECEITA BRUTA DE COMPANHIA IMOBILIÁRIA

Tribunal Regional Federal da 3ª Região (TRF3) autorizou uma empresa do setor imobiliário a tributar o resultado da venda de imóvel reclassificado para o ativo circulante como receita operacional da companhia, pelo regime do lucro presumido, e não como ganho de capital.

Vale lembrar que a tributação incidente sobre a receita operacional no lucro presumido pode ser muito inferior à tributação aplicável aos ganhos de capital, especialmente no caso de venda de ativos com baixo custo contábil ou integralmente depreciados contabilmente.

Nesse cenário, e em consonância com as normas contábeis, antes da venda de imóveis contabilizados no ativo imobilizado ou em outras contas do ativo não circulante, os contribuintes promovem a reclassificação do bem para contas de estoques, no ativo circulante.

Atenta a tal prática, a Receita Federal (RFB) do Brasil editou regras para regulamentar a situação, como o § 3º, do art. 39, da Instrução Normativa RFB nº 1.700/2017, que impõe a apuração do ganho de capital na venda bens do ativo não circulante, ainda que reclassificados para o ativo circulante, com a intenção de venda. Também é nesse sentido, a Solução de Consulta (SC) COSIT nº 251/2018, que manifestou o entendimento de que a alienação de bem do ativo imobilizado por empresa do lucro presumido deve ser tributada segundo as regras do ganho de capital, ainda que tenha ocorrido a reclassificação do bem para o circulante.

Por outro lado, a RFB flexibilizou o seu entendimento com a edição de nova orientação, consubstanciada na Solução de Consulta COSIT nº 7/2021, a qual definiu que a classificação contábil do bem não é único elemento capaz de determinar a forma de tributação, devendo-se verificar, para fins de tributação pela receita bruta, o histórico da atividade da empresa e as evidências de que ela atua no ramo imobiliário.

No caso concreto, a imobiliária havia adquirido um imóvel, contabilizando-o como “propriedade para investimento”, locando para terceiros. Tempos depois, o classificou como “estoque” e o alienou. Ao analisar o caso, os Desembargadores decidiram que deve o resultado da venda de bens imóveis deve compor a receita operacional bruta caso o objeto social da empresa seja a administração de imóveis. Para o Tribunal, esta posição deve prevalecer “sobre eventuais erros na classificação e registro contábil para efeito de determinar que o produto da alienação deve ser enquadrado como receita operacional pelo desempenho de atividades típicas da empresa”.

O caso em tela recebeu a numeração 5021017-20.2020.4.03.6100 e foi ajuizado antes da edição da Solução de Consulta COSIT nº 7/2021.

TRF2 PERMITE APROVEITAMENTO DE CRÉDITOS DO PIS E DA COFINS SOBRE ICMS

O Tribunal Regional Federal da 2ª Região (TRF2), em recente decisão monocrática, deferiu concessão de tutela recursal formulada por contribuinte nos autos do Agravo de Instrumento nº 5005005-17.2023.4.02.0000 para determinar que o ICMS não seja excluído da base de crédito do PIS e da COFINS, em detrimento a alteração promovida pela Medida Provisória (MP) nº 1.159/23.

Em suma, a MP nº 1.159/23 incluiu o inciso III, no §2º, do art. 3º, das Leis nºs 10.637/02 e 10.833/03 para estabelecer que os contribuintes sujeitos ao recolhimento do PIS e da COFINS na sistemática não cumulativa desconsiderem o ICMS incidente nas operações ao apurara os créditos das referidas contribuições sobre os custos, encargos e despesas incorridos no desenvolvimento de suas atividades econômicas, com vigência a partir de 01/05/2023.

A alteração decorre do entendimento fixado pelo Supremo Tribunal de Justiça (STJ), no julgamento do RE nº 574.706 (Tema 69), em regime de repercussão geral, de que “O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS”. Assim, para União Federal, se o valor do ICMS destacado nas notas fiscais não está sujeito à incidência do PIS e da COFINS, o imposto estadual não pode integrar a base de créditos das contribuições.

No caso concreto, pessoa jurídica impetrou mandado de segurança, com pedido liminar, defendendo que a alteração viola a sistemática da não cumulatividade das contribuições, na medida que o ICMS incidente na operação de aquisição de bens e mercadorias compõe o custo desta, sendo de rigor o computo do imposto no direito ao crédito do PIS e da COFINS, que se baseia na totalidade de gastos (custos e despesas) essenciais para formação da receita tributável auferida pelo contribuinte. Ademais, evidencia que a não cumulatividade foi incluída no texto constitucional por meio da Emenda Constitucional nº 42/03, conforme §12º, do art. 195, da Constituição Federal, de forma que a alteração no modo de creditamento não poderia ser por meio de Medida Provisória, norma infraconstitucional.

Ademais, o contribuinte alega que a MP pretende inserir na sistemática não cumulativa de apuração do PIS e da COFINS, que tem como característica “base sobre base”, elementos típicos da não cumulatividade que rege o ICMS e o IPI de “imposto sobre imposto”. Em suma, as contribuições são apuradas a partir dos valores das entradas de bens, mercadorias ou serviços, não a partir do montante efetivamente pago dos tributos nas etapas anteriores, como nos casos de ICMS e IPI. Em outras palavras, para o cálculo dos créditos do PIS e da COFINS, interessa o valor da aquisição e não o montante recolhido na etapa anterior, que exclui da base de cálculo o ICMS. Em sede de cognição sumária, a 2ª Vara Federal de São João de Meriti havia indeferido o pedido liminar pleiteado, razão pela qual a contribuinte recorreu ao TRF2.

No Tribunal, o desembargador William Douglas Resinente dos Santos deu razão ao contribuinte por entender que o ICMS compõe o custo de aquisição, ônus suportado pelo contribuinte, e que deve compor a base de cálculo do crédito das contribuições em discuto. Para o desembargador, ao editar a MP nº 1.159/23, o Poder Executivo intenta compensar a perda de arrecadação decorrente de decisão proferida no RE 574.706, extrapolando os limites da tese fixada pelo STJ e realizando alteração legislativa indevida, ainda mais por Medida Provisória.

A tutela recursal concedida ao contribuinte pode ser mantida ou revogada pelo julgamento definitivo do recurso em sessão que será realizada no dia 06/06/2023.

CARF CANCELA MULTA ISOLADA POR FALTA DE RECOLHIMENTO DE ESTIMATIVAS DE IRPJ EM RAZÃO DO PARCELAMENTO DO TRIBUTO

A 1ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF), no julgamento de recurso interposto no Processo Administrativo nº 13962.720334/2017-23, cancelou multa isolada aplicada à Havan S.A por falta de recolhimento de estimativas do Imposto sobre a Renda de Pessoa Jurídica (IRPJ), tendo em vista que as estimativas mensais não recolhidas, que ensejaram a aplicação da multa, foram confessadas e parceladas antes do início do procedimento fiscal.

A Autoridade Fiscal constatou que a empresa, tributada com base no Lucro Real, optante pelo regime de apuração anual, não antecipou nos meses de março e abril do ano-calendário de 2016, o IRPJ devido em bases estimadas e lavrou auto de infração para exigência de multa isolada prevista no art. 44 da Lei nº 9.430 de 1996. De fato, verificada a falta de pagamento do IRPJ por estimativa, após o término do ano-calendário, deve ser realizado lançamento de ofício para cobrança de multa de 50% sobre o valor do pagamento mensal que deixou de ser efetuado.

No caso concreto, contudo, as estimativas haviam sido objeto de declarações de compensação e, antes da homologação para extinção dos débitos e de qualquer procedimento fiscal, a empresa procedeu ao cancelamento das referidas declarações e incluiu os valores apagar em programa de parcelamento, no caso, o Programa Especial de Regularização Tributária (PERT), fato que foi ignorado pela autoridade fiscal.

Nesse contexto, o relator, Conselheiro Alexandre Evaristo Pinto, entendeu pelo cancelamento da multa isolada sob fundamento de que o artigo 112, inciso II, do Código Tributário Nacional (CTN) estabelece a interpretação mais favorável ao acusado em matéria de penalidades, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

Em outras palavras, para o relator, que foi acompanhado pela maioria dos Conselheiros, havendo dúvida sobre o parcelamento ser ou não entendido como forma de pagamento para fins de aplicação da multa isolada, deve ser dada interpretação mais favorável ao contribuinte.

CSRF – APORTES DESPROPORCIONAIS ENTRE DIRETORES E EMPREGADOS DESNATURAM PLANO DE PREVIDÊNCIA PRIVADA

A 2ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF), por voto de qualidade desfavorável ao contribuinte, manteve a cobrança de contribuição previdenciária sobre aportes feitos pela empresa ao plano de previdência privada. Ficou sobressaído o entendimento de que os valores pagos aos gerentes e aos diretores não empregados tinham natureza de remuneração, uma vez que os valores eram desproporcionais em relação aos aportes à previdência privada dos empregados.

O caso (Processo Administrativo 10980.729151/2012-52) chegou ao CARF depois de o contribuinte ser atuado para recolher contribuições previdenciárias sobre os aportes à previdência privada e Participações nos Lucros e Resultados (PLR). A turma baixa cancelou a exigência sobre PLR, mas manteve a tributação previdenciária sobre os aportes à previdência privada, o contribuinte recorreu.

Sobre a parcela mantida, o contribuinte recorreu à CSRF, defendendo que, por se tratar de um plano de previdência privada no regime aberto, não haveria a necessidade de os planos para os diretores, gerentes e empregados igualitários. Defendeu, ademais, que, no regime aberto, o aporte poderia até mesmo ser feito exclusivamente aos diretores e gerentes ou exclusivamente aos empregados.

Todavia, o conselheiro relator, Mauricio Righetti, entendeu pelo cabimento da incidência de contribuição previdenciária, em razão de que os aportes feitos aos diretores e gerentes foram exorbitantes em relação aos feitos em favor de empregados não gerentes.

Houve voto divergente do Conselheiro João Victor Aldinucci, que entendeu que seria do Fisco o ônus da prova de vincular os aportes a algum tipo de gratificação ou prêmio, e a desproporcionalidade dos aportes não definiria o caráter remuneratório aos valores.

Após empate de votos, prevaleceu a posição pela incidência da contribuição previdenciária, tomada pelo voto de qualidade do presidente da turma.

O entendimento foi formalizado no Acórdão nº 9202-010.646, ainda pendente de publicação.

RFB AFIRMA QUE NÃO INCIDÊNCIA DE CONTRIBUIÇÕES PREVIDENCIÁRIAS E IRPF SOBRE DESPESAS COM TELETRABALHO

A Coordenação-Geral de Tributação da Receita Federal do Brasil (COSIT), por meio da Solução de Consulta COSIT nº 87/2023 publicada em 11/05/2023, manifestou-se pela não incidência do Imposto sobre a Renda de Pessoa Física Retido na Fonte (IRPF/Fonte) e das contribuições previdenciárias sobre as despesas suportadas pela empresa (empregador) com o teletrabalho, bem como pela dedutibilidade tais montantes do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), apurados pela sistemática do Lucro Real.

No caso concreto, a consulente adotou o regime de home office para alguns empregados e pretende pagar uma ajuda de custo mensal, em valor fixo, apurado com base na média de gastos dos trabalhadores com o serviço de internet e com o consumo de energia elétrica durante o período de expediente.

Dessa forma, a COSIT foi instada a se manifestar se os referidos valores devem integrar a base das retenções sofridas pelos funcionários, a título de IRPF/Fonte, e se devem compor a base econômica das contribuições previdenciárias, bem como foi indagado se a empresa poderia deduzir tal montante de seu Lucro Real, para fins de apuração do IRPJ e da CSLL.

Nesse contexto, o órgão consultivo entendeu que:

i. Os valores pagos para ressarcimento de despesas arcadas pelos empregados com internet e consumo de energia elétrica em decorrência da prestação de serviços no regime de teletrabalho não devem ser incluídos na base de cálculo das contribuições previdenciárias e que não devem ser compor a base de cálculo do IRPF/Fonte; e

ii. Que tais valores, necessários à atividade da empresa e à manutenção da fonte produtora, podem ser consideradas como dedutíveis na determinação do lucro real.

Por fim, esclareceu que, em todos os casos, para a caracterização do aspecto indenizatório dos valores percebidos, o beneficiário deve comprovar as despesas, mediante documentação hábil e idônea, para afastar a incidência das contribuições previdenciárias e do IRPF/Fonte, bem como a dedução para apuração do IRPJ e CSLL sob o regime do Lucro Real.

RECEITA FEDERAL FLEXIBILIZA RESTRIÇÕES AO APROVEITAMENTO DE PREJUÍZOS FISCAIS E BASE DE CÁLCULO NEGATIVA DA CSLL

Em 05/05/2023, foi publicada a Solução de Consulta COSIT n° 85/2023, por meio da qual a Receita Federal do Brasil (RFB) manifestou o seu entendimento a respeito da expressão “modificação do seu ramo de atividade”, prevista no art. 584 do RIR/2018.

O referido artigo trata da vedação à compensação de prejuízos fiscais nas situações em que ocorra, cumulativamente, a mudança do controle societário e a mudança do ramo de atividade, entre a data de apuração dos prejuízos e a sua compensação. Tal disposição regulamenta o art. 32 do Decreto-Lei n° 2.341/1987 e tem como finalidade impedir a simulação e coibir o planejamento tributário abusivo pelas empresas, no que se refere ao aproveitamento de prejuízos fiscais de terceiros.

Nesse cenário, há uma controvérsia a respeito do alcance do termo “modificação do seu ramo de atividade”, tanto é assim que, no caso concreto, a consulente pretendia confirmar se a exclusão de uma de suas atividades secundárias, sem alteração de sua atividade principal, ensejaria perda do direito de aproveitar o prejuízo fiscal acumulado.

A Receita Federal, ao analisar o caso objeto da consulta, entendeu que “quando há a cessação de determinada atividade secundária, com a manutenção da atividade principal e das demais atividades secundárias já exercidas anteriormente, não se constata uma “modificação do ramo de atividade”, não se enquadrando, tal situação, no impedimento à compensação dos prejuízos fiscais previsto no art. 584 do RIR/2018”.

Por fim, a RFB ressaltou que o entendimento também pode ser aplicado em relação a utilização da base de cálculo negativa de CSLL, bem como alertou que deve ser adequadamente analisada a realidade fática das atividades efetivamente prestadas pela empresa e não somente as atividades registradas no cadastro do CNPJ.

É interessante considerar que, no caso analisado, houve cessação de apenas de uma das diversas atividades secundárias da empresa, de forma que a RFB não considerou outras hipóteses de alteração do ramo de atuação.

BARUEL E BARRETO ADVOGADOS NA MÍDIA: CONFIRA NOSSO ARTIGO A RESPEITO DA NÃO INCIDÊNCIA DE IRPJ/CSLL SOBRE A SELIC, PUBLICADO NO JOTA

O artigo do nosso sócio Rafael Monteiro Barreto e do nosso advogado Pedro Halembeck de Arruda foi publicado nessa terça-feira 30.05.2023, pelo jornal eletrônico JOTA. O texto trata da readequação do posicionamento pelo Superior Tribunal de Justiça (STJ) a respeito da incidência de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e Contribuição Social Sobre Lucro Líquido (CSLL) sobre os valores atinentes à taxa Selic recebidos em razão de repetição de indébito tributário, à luz da tese fixada pelo Supremo Tribunal Federal (STF), no tema 962 da Repercussão Geral no qual, foi reconhecida a inconstitucionalidade da tributação dos valores recebidos a título de juros Selic, pelo IRPJ/CSLL.

Para ler a matéria completa acesse clicando aqui.

JOTA - IRPJ e CSLL sobre a Selic: reflexões à luz do recente julgado da 1ª Seção do STJ

No último mês, o tema da tributação federal da Selic ganhou mais um capítulo, em que a 1ª Seção do Superior Tribunal de Justiça (STJ) alterou a tese anteriormente fixada no REsp 1.138.695 (Tema Repetitivo 505), para adequá-la à tese fixada pelo Supremo Tribunal Federal (STF) no Tema 962 da Repercussão Geral -- em que foi reconhecida a inconstitucionalidade da incidência de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e Contribuição Social Sobre o Lucro Líquido (CSLL) sobre os valores atinentes à taxa Selic recebidos em razão de repetição de indébito tributário.

Diante de tal cenário, pergunta-se: com a readequação promovida pelo STJ na tese do Tema 505, limitando-a à hipótese da repetição de indébito tributário, a discussão sobre a incidência de IRPJ/CSLL sobre depósitos judiciais se encerrou?

Confira o artigo publicado pelo sócio Rafael Monteiro Barreto e o associado Pedro Halembeck de Arruda no JOTA.

Governo edita Medida Provisória com novas regras de tributação de rendimentos e ativos no exterior pelo IRPF e atualizando a tabela mensal do imposto

No último dia 30.04.2023, foi publicada na edição extra do Diário Oficial da União (DOU) a Medida Provisória nº 1.171 (MP 1.171/2023), que trouxe nova regulamentação para a cobrança do IRPF sobre rendimentos e ativos do exterior.

No último dia 30.04.2023, foi publicada na edição extra do Diário Oficial da União (DOU) a Medida Provisória nº 1.171 (MP 1.171/2023), que trouxe nova regulamentação para a cobrança do IRPF sobre rendimentos e ativos do exterior.

O Governo Federal argumenta que a medida tem como objetivo implementar a regra de tributação já adotada por países desenvolvidos, como Alemanha, Canadá, Japão e França, além de seguir a recomendação da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) sobre o tema.

Novas regras aplicáveis à tributação de ganhos de capital rendimentos auferidos no exterior

Em suma, a MP nº 1.171/2023 acabou com a possibilidade de diferir a tributação sobre o ganho de capital e rendimentos detidos no exterior, mediante o uso de companhia holding offshore ou de fundos investimento exclusivos no exterior; regulamentou a tributação de rendimentos de trusts constituídos no exterior; instituiu a possibilidade de atualização do custo de aquisição de ativos no exterior e ainda atualizou a tabela do IRPF sobre rendimentos tributáveis em geral, sujeitos ao ajuste anual.

De acordo com a nova norma, que entrará em vigor a partir do ano de 2024 - por previsão expressa e por conta do princípio da anterioridade anual -, os rendimentos de i. aplicações financeiras; ii. entidades controladas no exterior; e iii. trusts no exterior ficarão sujeitos à tributação exclusiva, em separado dos demais rendimentos tributáveis, pela seguinte tabela progressiva própria:

Rendimento Alíquota

Até R$ 6.000,00 0%

De R$ 6.000,00 a R$ 50.000,00 15%

Acima de R$ 50.000,00 22,5%

Os rendimentos de aplicações financeiras serão tributados pelo regime de caixa, de modo que o IRPF só será devido no período de apuração em que os rendimentos forem efetivamente percebidos pela pessoa física, no resgate, na amortização, na alienação, no vencimento ou na liquidação das aplicações financeiras.

Já os rendimentos de companhias holding ou de fundos investimento e quaisquer outras entidades localizadas no exterior e controladas por pessoa física residente no Brasil, a tributação ocorrerá por presunção de disponibilidade econômica, de modo que os lucros auferidos pelas entidades estrangeiras deverão ser reconhecidos em 31 de dezembro de cada ano e oferecidos à tributação pelo IRPF, pela tabela progressiva acima, no mesmo período em que forem apurados.

Note que a tributação por presunção de disponibilidade econômica se aplicará somente aos ativos que sejam controlados, direta ou indiretamente, isoladamente ou em conjunto com pessoas ligadas, por pessoa física residente no Brasil, e:

Constituam veículos de investimento, com renda ativa própria inferior a 80% da renda total; ou

Estiverem localizados em paraíso fiscal ou sejam beneficiários de regime fiscal privilegiado.

Ressaltamos que haverá limitação para aproveitamento de prejuízos fiscais, pois apenas será permitida a dedução dos prejuízos posteriores a 01.01.2024 e anteriores à data da apuração dos lucros a compensar.

Os rendimentos dos demais investimentos em entidades estrangeiras devem observar a nova regra geral de tributação, seguindo o regime de caixa, com tributação exclusiva e tabela progressiva própria no momento do efetivo recebimento.

Os rendimentos de trusts no exterior também devem ser tributados em separado dos demais rendimentos, pela tabela progressiva acima, sendo que o IRPF será considerado devido no momento da distribuição do rendimento pelo trust para o beneficiário ou do falecimento do instituidor, o que ocorrer primeiro.

Vale ressaltar que a MP nº 1.171/2023 é a primeira norma brasileira com força de lei a regulamentar a tributação dos rendimentos de trusts, assunto inédito no ordenamento jurídico brasileiro até o momento.

No passado, a Receita Federal do Brasil (RFB) havia se manifestado pela incidência de IRPF sobre rendimentos de trusts, pela tabela progressiva aplicável aos rendimentos tributáveis em geral (até 27,5%), dada a ausência de norma específica, conforme consta da Solução de Consulta COSIT nº 41/2020.

Mais recentemente, a Secretaria de Fazenda de São Paulo (SEFAZ/SP) emitiu a Resposta à Consulta Tributária 25.343/2023, por meio da qual sustentou que os rendimentos recebidos de trust são considerados doação, entendimento positivado pela MP nº 1.171/2023. Ou seja, em determinadas situações, é possível que ocorra a exigência tanto o IRPF quanto o ITCMD sobre os rendimentos de trusts localizados no exterior, o que poderia ser questionado.

Atualização de custo dos bens e direitos no estrangeiro

Quanto à possibilidade de atualização do valor de custo dos bens e direitos localizados no exterior, inclusive os objeto de trust, a diferença entre o custo histórico e o valor de mercado atual será tributada pela alíquota de 10% (dez por cento) e o IRPF deve ser recolhido até 30/11/2023.

Trata-se de opção que pode ser ser exercida pela pessoa física que deseje aumentar o valor de custo de seus bens e direitos no exterior, para evitar uma tributação mais onerosa em caso de futura alienação de tais bens e direitos, considerando que as alíquotas de IRPF sobre o ganho de capital na alienação de bens e direitos variam de 15% a 22,5% sobre o valor do ganho.

Tal opção se aplica bens ou direitos que sejam declarados na Declaração de Ajuste Anual relativa ao ano-calendário de 2022, entregue até o dia 31 de maio de 2023, e não se aplica a (i) bens ou direitos que tiverem sido alienados, baixados ou liquidados anteriormente à data da formalização da opção; e (ii) joias, pedras e metais preciosos, obras de arte, antiguidades de valor histórico ou arqueológico, animais de estimação ou esportivos e material genético de reprodução animal, sujeitos a registro em geral, ainda que em alienação fiduciária.

Especificamente no caso de controladas no exterior, a pessoa física que tiver optado pela atualização até 31 de dezembro de 2022 poderá optar, separadamente, por atualizar o valor de mercado para o período de 1º de janeiro de 2023 a 31 de dezembro de 2023, com pagamento do IRPF pela alíquota definitiva de 10% (dez por cento), o qual deve ser pago até 31 de maio de 2024.

Atualização da tabela progressiva mensal do IRPF

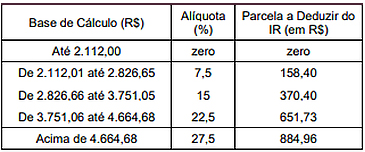

Ademais, houve correção da tabela progressiva mensal do IRPF sobre os rendimentos tributáveis sujeitos ao ajuste anual, inclusive aqueles pagos por fontes pagadoras localizadas no Brasil, válida imediatamente, ou seja, para rendimentos auferidos a partir deste mês de maio de 2023, conforme abaixo:

Base de cálculo (mensal) Alíquota Parcela a deduzir (R$)

Até R$ 2.112,00 0% Zero

De R$ 2.112,01 a R$ 2.826,65 7,5% 158,40

De R$ 2.826,66 a R$ 3.751,05 15% 370,40

De R$ 3.751,06 a R$ 4.664,68 22,5% 651,73

Acima de R$ 4.664,68 27,5% 884,96

Ganhos na condição de não residente

Por fim, vale salientar que passa a ser exigido o IRPF sobre os ganhos auferidos na alienação, liquidação ou resgate de bens ou direitos no exterior, adquiridos na condição de não-residente, por revogação da norma que previa a não incidência do imposto, contida no inciso I do § 6º do art. 24 da Medida Provisória nº 2.158-35/2001.

Vale lembrar que as medidas provisórias devem ser votadas e aprovadas pelo Congresso Nacional, dentro do prazo de 60 dias contados de sua publicação, prorrogáveis por igual prazo, para que sejam convertidas em lei e, com isso, sejam definitivamente incorporadas ao ordenamento jurídico.

Apesar da possibilidade de alteração do texto proposto pela MP nº 1.171/2023 durante a sua apreciação pelo Congresso, o contribuinte que detiver ativos no exterior deve buscar aconselhamento jurídico para rever suas estruturas de investimento.

A nossa equipe está à disposição para esclarecer dúvidas a respeito do assunto.

Boletim Tributário - Abril de 2023

Temos o prazer de apresentar, a seguir, a edição de abril de 2023 de nosso Boletim Tributário, informativo mensal com o objetivo de divulgar novidades legislativas e jurisprudenciais em matéria tributária.

Temos o prazer de apresentar, a seguir, a edição de abril de 2023 de nosso Boletim Tributário, informativo mensal com o objetivo de divulgar novidades legislativas e jurisprudenciais em matéria tributária.

Nesta edição, apresentamos os seguintes assuntos:

CARF afasta multa de 50% sobre declaração de compensação não homologada

Estado de São Paulo considera devido o recolhimento de ITCMD sobre trust

Nossa equipe fica à disposição para esclarecimentos.

Boa leitura!

MEDIDA PROVISÓRIA Nº 1.171/2023 – TRIBUTAÇÃO DE APLICAÇÕES FINANCEIRAS, ENTIDADES E TRUSTS NO EXTERIOR E ALTERAÇÃO DA TABELA MENSAL DO IRPF

Foi publicada, no último dia 30 de abril, a Medida Provisória nº 1.171, para dispor sobre a tributação da renda auferida por pessoas físicas residentes no País em aplicações financeiras, entidades controladas e trusts no exterior, e para alterar os valores da tabela mensal do Imposto sobre a Renda da Pessoa Física (IRPF), dentre outras alterações relevantes em matéria de IRPF.

Para saber mais sobre o assunto, confira o artigo específico publicado em nosso site (clique aqui).

LEI Nº 14.547/2023 – CONVERSÃO EM LEI DA MEDIDA PROVISÓRIA QUE PRORROGA CRÉDITO PRESUMIDO DE IRPJ E CONSOLIDAÇÃO DE RESULTADOS DE CONTROLADAS NO EXTERIOR

Foi promulgada, em 13/04/2023, a Lei nº 14.547, fruto de conversão da Medida Provisória nº 1.148/2022, que renova o regime de consolidação da Tributação em Bases Universais (TBU), alterando a Lei nº 12.973/2014 para prorrogar até 2024 os benefícios tributários para preservar a competitividade das empresas transnacionais brasileiras.

O sistema de TBU, consolidado pela Lei Federal nº 12.973/2014, versa sobre os lucros auferidos no exterior por empresas controladas e coligadas de pessoas jurídicas domiciliadas no Brasil.

A MP prevê a prorrogação do crédito presumido de 9%, o que reduz em nove pontos percentuais a alíquota do Imposto de Renda da Pessoa Jurídica (IRPJ) incidente sobre o lucro apurado por empresas transnacionais, desde que a parcela do lucro oriunda da empresa controlada no exterior não esteja sujeita a regime de subtributação.

O outro benefício prorrogado é a faculdade de a controladora no Brasil apurar o resultado das empresas controladas domiciliadas no exterior, de modo a permitir que o prejuízo de uma das controladas seja abatido do lucro apurado por outra.

Segundo a análise do Senado Federal, a prorrogação do crédito presumido de 9% manterá em 25% o patamar de tributação do lucro corporativo no Brasil auferido no exterior para as empresas dos setores beneficiados, aproximando-o dos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE, média de 23,3%) e do Grupo dos 20 (G20, média de 26,9%).

SUPREMO TRIBUNAL FEDERAL REAFIRMA O RESPEITO A ANTERIORIDADE NONAGESIMAL PARA O AUMENTO DA ALÍQUOTA DE PIS/COFINS

O Supremo Tribunal Federal (STF), no julgamento do Recurso Extraordinário (RE) nº 1390517, em sede de repercussão geral (Tema 1247), reiterou que os decretos que aumentaram indiretamente as alíquotas das contribuições ao Programa de Integração Social (PIS) e para o Financiamento da Seguridade Social (COFINS) sobre combustíveis distribuídos e importados, ainda que dentro dos limites legais, devem observar a anterioridade nonagesimal.

No caso apreciado, empresas de comércio atacadista de combustíveis obtiveram o reconhecimento ao direito de restituição dos recolhimentos realizados no intervalo de 90 dias que se seguiu à publicação dos Decretos nºs 9.101/2017 e 9.112/2017, por meio de decisão proferida pelo Tribunal Regional Federal da 5ª Região (TRF5), que entendeu que a lei que majora tributos é obrigada observar a anterioridade nonagesimal, assim como os decretos que diminuíram os coeficientes de redução das alíquotas de PIS/COFINS, resultando em aumento indireto no valor dos tributos.

A União alegou em seu recurso que não haveria a instituição nem majoração dos tributos, mas somente a diminuição do coeficiente de redução das alíquotas do PIS e da COFINS, de forma que não seria necessário observar a anterioridade.

Ao se manifesta, a presidente do STF, Rosa Weber, entendeu que a decisão do TRF5 está de acordo com a jurisprudência consolidada do STF. Ainda lembrou que o STF, no julgamento da Ação Direta de Inconstitucionalidade (ADI) nº 5277, decidiu que é necessário o respeito à anterioridade nonagesimal quando o Poder Executivo majorar PIS e COFINS por meio de decreto.

Assim, o STF entendeu pelo desprovimento do recurso extraordinário da União, fixando a seguinte tese:

“as modificações promovidas pelos Decretos 9.101/2017 e 9.112/2017, ao minorarem os coeficientes de redução das alíquotas da contribuição para o PIS/PASEP e da COFINS incidentes sobre a importação e comercialização de combustíveis, ainda que nos limites autorizados por lei, implicaram verdadeira majoração indireta da carga tributária e devem observar a regra da anterioridade nonagesimal, prevista no art. 195, § 6º, da Constituição Federal”.

ICMS SOBRE TRANSFERÊNCIA DE MERCADORIAS ENTRE ESTABELECIMENTOS DO MESMO TITULAR: MODULAÇÃO DE EFEITOS DA DECISÃO DO STF

O Supremo Tribunal Federal (STF) decidiu, por maioria, em 19/04/2023, pelo parcial provimento dos Embargos de Declaração na Ação Declaratória de Constitucionalidade (ADC) nº 49, para estabelecer que os efeitos da decisão que afastou a incidência de ICMS sobre o envio de mercadorias entre estabelecimentos de uma mesma empresa em Estados diferentes se deem somente a partir do exercício financeiro de 2024.

Em 2021, o STF julgou a questão de mérito da ADC 49, assentando que o deslocamento de mercadorias entre estabelecimentos do mesmo titular não configura fato gerador da incidência do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), ainda que se trate de circulação interestadual.

O Estado do Rio Grande do Norte opôs Embargos de Declaração em face da referida decisão de mérito, alegando que os impactos econômicos, em razão da ausência de modulação dos efeitos da decisão, acarretariam perda de arrecadação para unidades federadas e promoveria insegurança jurídica.

Ao analisar os Embargos de Declaração opostos, a maioria dos Ministros votou com o Ministro Edson Fachin, relator, definindo pela modulação dos efeitos da decisão para que tenha eficácia pró-futuro, a partir do exercício financeiro de 2024, ressalvados os processos administrativos e judiciais pendentes de conclusão até a data de publicação da ata de julgamento da decisão de mérito da ADC 49 (29/04/2021). O Tribunal também estabeleceu que, exaurido o prazo sem que os Estados disciplinem a transferência de créditos de ICMS entre estabelecimentos de mesmo titular, ficará reconhecido o direito dos contribuintes de transferirem tais créditos.

Por fim, foi declarada a inconstitucionalidade parcial, sem redução de texto, do art. 11, §3º, II, da Lei Complementar nº 87/1996 (Lei Kandir), excluindo do seu âmbito de incidência apenas a hipótese de cobrança do ICMS sobre as transferências de mercadorias entre estabelecimentos de mesmo titular.

Restou vencido o voto proferido pelo Ministro Dias Toffoli, que entendia que a os efeitos da decisão de mérito deveriam ser modulados para ter eficácia após o prazo de 18 meses, contados da data de publicação da ata de julgamento dos Embargos de Declaração, ressalvando os processos judiciais e administrativos pendentes de conclusão até a data da publicação da ata do julgamento do mérito da ADC 49. Em seu voto, não houve definição caso os estados não regulamentassem a transferência de créditos.

STJ – 1ª SEÇÃO DECIDE PELA VALIDADE DA TRIBUTAÇÃO DE BENEFÍCIOS FISCAIS DE ICMS PELO IRPJ/CSLL, MAS JULGAMENTO TEM EFEITOS SUSPENSOS POR LIMINAR DO STF

Em 26/04/2023, o Superior Tribunal de Justiça (STJ) reacendeu a discussão a respeito da tributação de subvenções de investimento, ao decidir que os benefícios fiscais de ICMS concedidos pelos Estados só podem ser excluídos da base de cálculo do IRPJ e da CSLL caso sejam cumpridos os requisitos legais, especialmente o dever de promover implantação ou expansão de empreendimentos econômicos como condição para fruição dos incentivos.

O assunto havia sido pacificado em 2017, quando a 1ª Seção do STJ analisou a possibilidade de incidência de IRPJ e CSLL sobre benefícios fiscais de ICMS, refutando-a em relação ao benefício de crédito presumido (EREsp nº 1.517.492). Na ocasião, entendeu-se que a pretensão violaria o pacto federativo, implicando indevida interferência da União na política dos Estados, e a imunidade recíproca entre os Entes Federativos, com a tributação federal de receita dos Estados.

Embora essas razões fossem aplicáveis a outras espécies de incentivos do ICMS (i.e. isenção, redução de base de cálculo, redução de alíquota, diferimento etc.), como bem reconheceu a 1ª Turma do STJ, a União passou a sustentar que o entendimento seria restrito à modalidade do crédito presumido.

O raciocínio, que ganhou adesão na 2ª Turma do STJ, considera que os benefícios distintos do crédito presumido não acarretam o ingresso de receita (benefício positivo), mas somente redução de custo (benefício negativo), de modo que não aumentariam a base de cálculo dos tributos federais.

Agora, ao julgar o Recurso Especial (Resp) 1945110/RS (Tema Repetitivo nº 1.182), a 1ª Seção do STJ concluiu ser inaplicável aos demais benefícios de ICMS o entendimento firmado em 2017 no EREsp nº 1.517.492, dando novos contornos à controvérsia.

Prevaleceu a posição do relator, Min. Benedito Gonçalves, de que há distinção entre o crédito presumido e os demais benefícios de ICMS, já que apenas no primeiro haveria dispêndio de valores pelo Fisco Estadual, o que impede o “efeito de recuperação” da arrecadação, verificado em regra nas demais desonerações.

Nesse contexto, 1ª Seção decidiu que a exclusão dos demais benefícios de ICMS da base de cálculo do IRPJ e da CSLL só poderá ocorrer quando atendidos os requisitos previstos no artigo 10 da Lei Complementar (LC) nº 160/2017 e no artigo 30 da Lei nº 12.973/2014.

Contudo, essa celeuma ainda não se encerrou, pois, no decorrer da sessão, a 1ª Seção do STJ foi comunicada da liminar deferida pelo Min. André Mendonça, do Supremo Tribunal Federal (STF), nos autos do RE nº 835.818 (Tema 843 de repercussão geral).

Com isso, foram suspensos os efeitos do entendimento firmado pela 1ª Seção do STJ no Tema nº 1.182, até a decisão final de mérito a ser proferida pelo STF no Tema nº 843 (“Possibilidade de exclusão da base de cálculo do PIS e da COFINS dos valores correspondentes a créditos presumidos de ICMS decorrentes de incentivos fiscais concedidos pelos Estados e pelo Distrito Federal”).

A análise, pelo Plenário do STF, da liminar concedida pelo Min. André Mendoça está prevista para ocorrer ainda nesta semana, na sessão de 05/05/2023 , ocasião em que poderá ser confirmada ou cassada pelo colegiado.

CARF SEGUE STF E AFASTA MULTA DE 50% SOBRE DECLARAÇÃO DE COMPENSAÇÃO NÃO HOMOLOGADA

Em sessão de julgamento ocorrida em 13/04/2023, a 1ª Turma da 2ª Câmara da 1ª Seção do Conselho Administrativo de Recursos Fiscais (CARF), afastou, por unanimidade, a aplicação de multa isolada de 50% sobre o valor do débito tributário objeto de Declaração de Compensação (DCOMP) não homologada, ao julgar recursos interpostos por contribuinte em seis casos envolvendo o mesmo tema.

Tal entendimento reflete a aplicação das decisões proferidas pelo Supremo Tribunal Federal (STF) no âmbito do Recurso Extraordinário (RE) nº 796.939 (Tema 736 de repercussão geral) e da Ação Direta de Inconstitucionalidade (ADI) nº 4.905, em que restou declarada a inconstitucionalidade da penalidade prevista no artigo 74, parágrafo 17, da Lei 9.430/96, que prevê aplicação da referida multa isolada de 50% sobre o valor do débito objeto de DCOMP não homologada. Para melhor compreensão do tema e das decisões do STF, clique aqui para acessar boletim publicado recentemente em nosso portal.

Para o Relator do caso, Neudson Cavalcante Albuquerque, o caso se encaixa nos moldes do art. 62, § 1º, inciso I, do Regimento Interno do CARF (RICARF), o qual veda aos membros das turmas afastar a aplicação ou deixar de observar lei, decreto ou tratado sob o fundamento de inconstitucionalidade, exceto quando estes já tenham sidos declarados inconstitucionais por decisão definitiva plenária do Supremo Tribunal Federal, como no presente caso:

“Art. 62. Fica vedado aos membros das turmas de julgamento do CARF afastar a aplicação ou deixar de observar tratado, acordo internacional, lei ou decreto, sob fundamento de inconstitucionalidade.

§ 1º O disposto no caput não se aplica aos casos de tratado, acordo internacional, lei ou ato normativo:

I - que já tenha sido declarado inconstitucional por decisão definitiva plenária do Supremo Tribunal Federal(...)”

Acompanhado pelos demais integrantes da Turma, o Conselheiro interpretou que, como o citado dispositivo do RICARF apenas exige que a decisão vinculante da Suprema Corte seja definitiva, no caso em comento, não haveria necessidade de aguardar o trânsito em julgado das decisões no RE e da ADI – o que, de fato, alinda não ocorreu. Assim, restou reconhecida a imediata aplicada do quanto decidido pelo STF aos recursos pendentes de decisão no seio do CARF.

(Processos tratados neste artigo: 11080.728627/2018-30, 11080.728683/2018-74, 11080.729014/2018-10, 11080.729279/2018-18, 11080.729385/2018-00 e 11080.729346/2018-02)

CARF DECIDE PELA INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE VALORES DE PLR PAGOS A DIRETORES ESTATUTÁRIOS

A 2ª Turma da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (CARF), no julgamento de recurso interposto no Processo Administrativo nº 19515.720979/2017-11, decidiu pela incidência de Contribuição Previdenciária sobre os valores de Participação nos Lucros e Resultados (PLR) pagos a diretores estatutários.

A discussão do caso tratou do alcance do art. 2º da Lei nº 10.101/00, que versa sobre os requisitos para pagamento de PLR. Em suma, o entendimento da Receita Federal é de que o dispositivo restringe o benefício aos trabalhadores com vínculo empregatício ao dispor que a PLR “será objeto de negociação entre a empresa e seus empregados”. Por outro lado, o contribuinte entende que a benesse é para trabalhadores no geral, de modo que, uma vez cumpridos os demais seus requisitos legais, é afastada a incidência de contribuições previdenciárias, em atenção ao inciso XI, caput, do artigo 7º da Constituição Federal (CF) e à alínea “j”, §9º, do artigo 28, da Lei Nº 8.212/91.

O relator, Conselheiro João Victor Ribeiro Aldinucci, concordou com a defesa do contribuinte, no sentido de que a Lei nº 10.101/00 não faz distinção entre classe de trabalhadores, pois não há, na Constituição Federal, diferenciação entre os trabalhadores no sentido lato dos empregados subordinados (com vínculo empregatício).

Entretanto, a maioria dos julgadores seguiu o entendimento proferido pelo Conselheiro Mauricio Nogueira Righetti, que afirmou que a Constituição Federal reforça a compreensão de que a participação nos lucros e resultados é dirigida ao trabalhador subordinado, de forma que os diretores estatutários não estão sob o alcance do instituto previsto no art. 7º, inciso XI, da CF.

Ademais, segundo o relator, a legislação infraconstitucional trata somente do empregado subordinado, pois o diretor estatutário, não poderia “participar de negociação sob as vestes simultâneas de empregador/empregado”.

Por fim, cumpre evidenciar que, em julgamento realizado em agosto de 2022, no bojo do Processo Administrativo nº 16682.720290/2014-23, a mesma turma havia afastado a incidência de contribuição previdenciária em um caso de PLR paga a diretor não empregado, em julgamento decidido pelo desempate pró-contribuinte.

CARF AFASTA INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE PLANOS DE SAÚDE DISTINTOS A DIRIGENTES E EMPREGADOS

A 2ª Turma da Câmara Superior dos Recursos Fiscais (CARF), em sessão de julgamento realizada em 26/04/2023, ao analisar o Recurso Especial da Procuradoria, interposto nos autos do Processo Administrativo nº 10580.725618/2011-17, afastou a incidência de contribuição previdenciária sobre planos de saúde ofertados a empregados e dirigentes mesmo com diferenças na cobertura, podendo variar de acordo com o cargo e o grupo de trabalhadores.

Representando notória mudança de entendimento, por 6 votos a 2, o órgão máximo do contencioso administrativo tributário interpretou que o oferecimento de planos de saúde distintos para trabalhadores ocupantes de cargos hierarquicamente diferenciados não ofende o disposto no artigo 28, parágrafo 9º, alínea “q”, da Lei nº 8.212/91.

O dispositivo de lei mencionado acima prevê expressamente que as despesas com assistência médica para trabalhadores não seriam parte do salário de contribuição.

Para a Relatora, Conselheira Ana Cecília Lustosa Cruz, a lei não é objetiva em exigir que a empresa forneça a mesma categoria de planos de saúde para todos seus empregados. Segundo ela, “a questão do plano de cobertura não ser o mesmo para todos não afasta a aplicação da lei”. Acompanhando a Relatora, a Conselheira Sheila Aires Cartaxo Gomes destacou que a lei pressupõe que todos os empregados estejam contemplados com o benefício, não havendo necessidade destes ofertarem as mesmas condições. “Você tem funcionários diferentes, de diversa categorias, valores diferentes. Alguns custeiam plano e a empresa paga outra parte. Você nunca vai ter o funcionário lá de baixo tendo o mesmo plano de saúde do diretor”, concluiu.

Abrindo divergência, o Conselheiro Maurício Righetti entendeu que o fato de as coberturas não serem as mesmas impede a isenção da contribuição previdenciária. Sendo acompanhado exclusivamente pelo Conselheiro Mário Hermes Soares Campos, que afirmou “nem todos podem optar pelo plano, então a cobertura não está sendo oferecida a todos”, entenderam que os valores não se enquadrariam nas exceções ao salário de contribuição dispostas na Lei 8.212/91.

Salienta-se que tal decisão diverge da adotada em 2021 pela mesma Turma, que, ao proferir os Acórdãos 9202-009.725 e 9202-010.537, decidiu que as despesas com assistência médica integram o salário de contribuição e têm incidência de contribuição previdenciária quando os planos de saúde ofertados não forem iguais para todos os segurados. Tal divergência é justificada pela mudança parcial da composição da Turma no período entre os dois julgamentos.

RECEITA FEDERAL REGULAMENTA OFERECIMENTO E ACEITAÇÃO DE FIANÇA BANCÁRIA E SEGURO-GARANTIA PARA DÉBITOS SOB SUA ADMINISTRAÇÃO

Foi editada pela Receita Federal do Brasil (RFB) a Portaria RFB nº 315, de 14/05/2023, para regulamentar o oferecimento e a aceitação da fiança bancária e do seguro-garantia pelo contribuinte no âmbito da RFB. Em vigor desde 1º de maio de 2023, tal regulamentação se presta, especialmente, para regulamentar a prestação de tais modalidades de garantia em substituição a bens e direitos arrolados e à garantia na transação tributária, previstos, respectivamente, na Instrução Normativa RFB nº 2.091 e na Portaria RFB nº 247, ambas de 2022, e nos procedimentos aduaneiros.

No caso do arrolamento de bens e direitos – que é o procedimento instaurado para acompanhar o patrimônio do contribuinte que tenha débitos administrados pela RFB em montante que, simultaneamente, supere R$ 2 milhões e 30% de seu patrimônio conhecido – a substituição dos bens e direitos arrolados por seguro-garantia ou carta fiança já estava prevista na referida IN RFB nº 2.091/2022. Porém, como referida IN condiciona a substituição à regulamentação, na prática, os contribuintes não conseguiam fazer valer esse direito.

A nova Portaria ainda prevê que o seguro-garantia e a fiança bancária podem substituir bens e direitos dados em garantia na transação tributária negociada com a RFB. Tendo em vista que, nas transações individuais firmadas com a RFB, a negociação é comumente condicionada ao oferecimento de garantias pelo contribuinte, a nova norma facilita o oferecimento da fiança bancária e do seguro-garantia ao prever requisitos objetivos para sua aceitação, além de facilitar a que o contribuinte requeira a substituição de outras garantias anteriormente ofertadas em transações em curso.

Além disso, o contribuinte poderá apresentar seguro-garantia ou fiança no âmbito de determinadas operações aduaneiras, tais como durante procedimento de fiscalização de combate às fraudes aduaneiras, regimes aduaneiros especiais, habilitação comum para operar no despacho aduaneiro de remessas expressas e exigência de valores correspondentes a direito antidumping ou compensatórios. Embora os normativos anteriores da Receita já previssem a utilização de tais instrumentos, a falta de clareza sobre as regras para sua aceitação dificultava o seu uso.

Seguro garantia

A Portaria RFB nº 315 determina que, para o oferecimento do seguro-garantia, o contribuinte terá de apresentar apólice do seguro; comprovação do registro da apólice perante a Superintendência de Seguros Privados (Susep) e certidão de regularidade da empresa seguradora perante a Susep. A vigência da apólice do seguro-garantia será de no mínimo cinco anos, exceto no caso do seguro aduaneiro exigido na habilitação para operar o despacho aduaneiro de remessas expressas, cujo prazo da apólice deverá ser o mesmo da habilitação.

Além disso, deve estar previsto na apólice que o seguro continuará vigente mesmo quando o tomador não efetuar o pagamento nas datas convencionadas. Caso o débito garantido não tenha se encerrado no prazo de até 60 dias antes do fim da vigência, o contribuinte será obrigado a renovar a apólice no valor atualizado do objeto principal segurado.

Por fim, o contrato de seguro-garantia não poderá ter cláusula de desobrigação decorrente de atos exclusivos do tomador, da seguradora ou de ambos.

Fiança bancária

No caso da fiança bancária, a carta de fiança deverá conter cláusula de solidariedade entre a instituição financeira e o interessado, com renúncia expressa ao benefício de ordem previsto no artigo 827 do Código Civil (que prevê que o fiador tem direito a exigir que sejam executados primeiro os bens de devedor).

O prazo da fiança deverá ser indeterminado ou até a liquidação do débito. A carta de fiança deve ter ainda cláusula de renúncia, pela instituição financeira, ao disposto no inciso I do caput do artigo 838 do Código Civil (que prevê que o fiador fica desobrigado da garantia se o credor oferecer moratória ao devedor).

SOLUÇÃO DE CONSULTA COSIT Nº 82/2023 – IRPF SOBRE GANHO DE CAPITAL DA VENDA DE AÇÕES COM PREÇO VARIÁVEL

A Receita Federal do Brasil (RFB), por meio da Solução de Consulta da Coordenação-Geral de Tributação (COSIT) nº 82/2023, publicada em 12/04/2023, analisou questionamento acerca da apuração do Imposto de Renda de Pessoa Física (IRPF) sobre ganho de capital decorrente de venda de participação societária em que o valor de alienação será definido em data futura, havendo o recebimento de um valor a título de antecipação.

No caso concreto, o Consulente alienou ações correspondentes à participação societária de companhia por ele fundada, sendo que recebeu parte do valor da operação quando da assinatura do contrato de compra e venda e acordou que o valor final da alienação seria definido em data futura, quando da ocorrência de situação favorável à avaliação do real valor das ações, de forma que receberia um valor complementar quando da definição do valor final da venda. Questionou, então, a forma de tributação do ganho de capital na referida situação.

Nesse contexto, o órgão consultivo entendeu que:

i. Deve ser apurado o ganho de capital no recebimento do valor de antecipação, tomando-se, como valor de alienação, o valor da antecipação, e como custo de aquisição, o valor correspondente à quantidade das ações alienadas, pagando-se o correspondente imposto sobre a renda.

ii. Deve ser apurado, novamente, o ganho de capital quando da determinação das condições de avaliação das ações e do recebimento do valor complementar do valor de alienação, tomando-se a mesma quantidade de ações vendidas e o mesmo custo de aquisição, desta vez, levando-se em consideração o valor total da alienação, assim compreendido: o valor recebido como antecipação e o valor complementar.

Assim, por conta da progressividade das alíquotas do IR sobre o ganho de capital, nos termos do art. 21 da Lei nº 8.981, de 1995, com a redação dada pela Lei nº 13.259, de 2016, a COSIT compreendeu que a parcela complementar do preço da alienação não será apurada isoladamente e que o imposto sobre o ganho de capital será recalculado, diminuído do valor pago quando do recebimento da antecipação.

SOLUÇÃO DE CONSULTA COSIT Nº 75/2023 – INCIDE IRRF SOBRE PAGAMENTO POR LICENCIAMENTO DE SOFTWARE DE PRATELEIRA FORNECIDO POR EMPRESA ESTRANGEIRA

A Coordenação-Geral de Tributação (COSIT) se manifestou favoravelmente à incidência de Imposto sobre a Renda Retido na Fonte (IRRF) sobre os valores remetidos a beneficiário, residente ou domiciliado no exterior, para fins de aquisição ou renovação de licença de uso de software standard/de prateleira pelo usuário final, uma vez que tal repasse teria a natureza de pagamento de royalties.

Na Solução de Consulta nº 75, publicada em 31/03/2023, a consulente era empresa brasileira que se dedicava à atividade de fabricação, importação e comercialização de veículos automotores e que, para consecução de suas atividades, adquiria, de empresas estrangeiras, softwares sem nenhum grau de customização na condição de usuária final.

Assim, a COSIT foi instada a se manifestar a respeito da possibilidade de incidir IRRF sobre as remessas efetuadas ao exterior a título de pagamento de licença de uso de referidos softwares, quando a aquisição não é realizada com o fim de comercialização/distribuição, haja vista que no entendimento da consulente tal remuneração não teria a natureza de pagamento de royalties.

Ao apreciar o caso, o órgão consultivo da Receita Federal do Brasil considerou que “os softwares são conteúdos intelectuais e, com isso, estão protegidos pelo direito autoral, que significa o direito de propriedade sobre a distribuição e uso de obras de expressão criativa”, diante disso e com base no art. 22 da Lei 4.506/1964 (refletido no art. 44 do RIR/2018), a COSIT entendeu que “os rendimentos decorrentes da exploração econômica daqueles direitos são classificados como royalties”.

Além da referida legislação, a convicção acima foi formada a partir do julgamento do Recurso Extraordinário nº 176.626/SP, em que o Supremo Tribunal Federal (STF) decidiu que incide ISS sobre os valores de licenciamento de softwares de prateleira, disponibilizado apenas digitalmente – via nuvem ou download – por entender que “há uma operação mista ou complexa, envolvendo, além da obrigação de dar um bem digital, uma obrigação de fazer”.