Boletim Tributário - 1ª Quinzena – Agosto de 2025

Temos o prazer de apresentar nosso Boletim Tributário, informativo quinzenal que divulga as principais novidades legislativas e jurisprudenciais em matéria tributária.

Confira abaixo os destaques da quinzena!

NOVIDADES LEGISLATIVAS

MEDIDA PROVISÓRIA Nº 1.309: PLANO BRASIL SOBERANO

A Medida Provisória nº 1.309/2025, publicada em 13/08/2025, instituiu o Plano Brasil Soberano, com medidas e ações para compensar os efeitos negativos aos exportadores de produtos brasileiros, devido a taxação imposta pelos Estados Unidos da América (EUA), que pode chegar a 50% (“Tari.

Dentre as medidas, destaca-se a possibilidade de prorrogação, por mais um ano, dos prazos de suspensão de tributos previstos no regime aduaneiro especial drawback, desde que comprovado a relação comercial com os EUA, com contrato preexistente à data de entrada em vigor da MP nº 1.309/2025, ou nota fiscal de venda do fabricante-intermediário para a empresa industrial-exportadora.

A MP tem aplicação imediata e deve ser aprovada pelo Congresso Nacional no razo de 120 dias para que seja convertida em lei.

SP PROATIVO: REAÇÃO DO ESTADO DE SÃO PAULO AO TARIFAÇO

Reação do Estado de São Paulo ao “tarifaço” anunciado pelo Governo dos Estados Unidos: ampliação da liquidez de créditos acumulados de ICMS via abertura da 12ª rodada do ProAtivo (Resolução SFP 22/25 e Portaria SRE 43/25)

Como medida de reação ao “tarifaço” estadunidense, o Governo do Estado de São Paulo, após anunciar medidas para auxiliar as empresas exportadoras, publicou as Portaria SRE n° 43 e a Resolução SFP-22, em 01/08/2025, as quais disciplinam a liberação de créditos acumulados de ICMS, por meio do ProAtivo. As empresas que exportaram produtos aos Estados Unidos no período de 2021 a 2024 poderão solicitar o crédito acumulado de ICMS no valor de até R$ 120 milhões, desde que as exportações tenham superado o valor de R$ 20 milhões. Para as demais empresas, o limite será de R$ 30 milhões. Os valores solicitados poderão ser transferidos em parcelas mensais, sendo necessário que observem as disposições da Portaria e Resolução, como o mínimo de R$ 10 mil de saldo de crédito de ICMS, ausência de débitos impedientes nos termos do artigo 82 do Regulamento do ICMS e regularidade na entrega das obrigações acessórias. O pedido de adesão ao Programa deverá ser formalizado no período de 12/08/2025 a 02/09/2025.

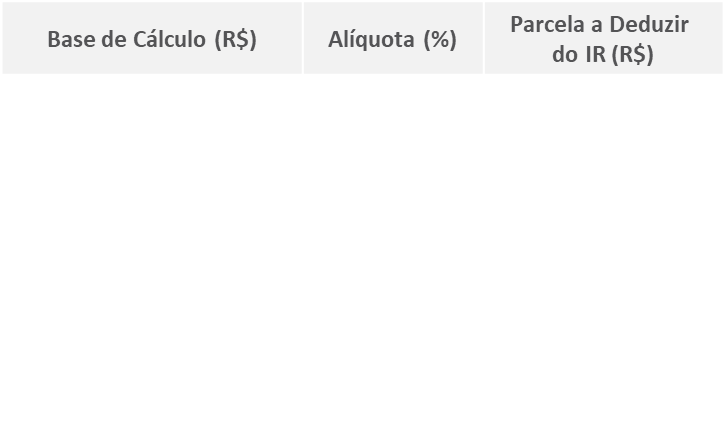

IRPF: REAJUSTE DA TABELA PROGRESSIVA DE INCIDÊNCIA

Em 11/08/2025, foi publicada a Lei nº 15.191/2025, que reajusta a tabela do Imposto de Renda de Pessoas Físicas (IRPF) e eleva a faixa de isenção para R$ 2.428,80 (dois salários-mínimos). A norma incorpora a Medida Provisória nº 1.294/2025 e vale para rendimentos a partir de 05/2025.

Confira abaixo a nova tabela do IRPF:

TRIBUNAIS SUPERIORES

SUPREMO TRIBUNAL FEDERAL DECLARA CIDE-REMESSAS CONSTITUCIONAL E MANTÉM SEU ÂMBITO ALARGADO DE INCIDÊNCIA

No julgamento do Tema 941 (RE 928.943), encerrado em 13/08/2025, o STF confirmou que a CIDE-Remessas incide sobre remessas ao exterior para pagamento de serviços técnicos, de assistência administrativa, royalties e direitos autorais, mesmo sem transferência de tecnologia efetiva.

Os Ministros acompanharam a divergência inaugurada pelo Ministro Flávio Dino e fixaram a seguinte tese de repercussão geral:

“I – É constitucional a contribuição de intervenção no domínio econômico (CIDE) destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação, instituída e disciplinada pela Lei nº 10.168/2000, com as alterações empreendidas pelas Leis nºs 10.332/2001 e 11.452/2007;

II – A arrecadação da CIDE, instituída pela Lei nº 10.168/2000, com as alterações empreendidas pelas Leis nºs 10.332/2001 e 11.452/2007, deve ser integralmente aplicada na área de atuação Ciência e Tecnologia, nos termos da lei.”

A solução encontrada pelo colegiado para contornar a falta de referibilidade entre a incidência do tributo e sua finalidade foi reafirmar a obrigatoriedade de destinação dos recursos captados pela CIDE para o Fundo Nacional de Desenvolvimento Científico e Tecnológico. Ou seja, o colegiado reconheceu que a referibilidade é definida pela destinação dos recursos, e não pela base de incidência.

STF – AS DISPOSIÇÕES DA LEI COMPLEMENTAR Nº 190/2022, SOBRE O DIFAL DE ICMS, DEVEM OBSERVAR APENAS ANTERIORIDADE NONAGESIMAL

Em sessão virtual iniciada em 01/08/2025, o Plenário do Supremo Tribunal Federal (STF) retomou o julgamento do RE nº 1.426.271 (Tema nº 1.266) e formou maioria para aplicação apenas da anterioridade nonagesimal às disposições da Lei Complementar (LC) nº 190/2022, autorizando a cobrança do diferencial de alíquota (Difal) do ICMS em operações interestaduais destinadas a consumidor final não contribuinte do imposto a partir de 04/04/2022.

O contribuinte defendia que a LC acabou por majorar a carga tributária nas referidas operações, de modo que deveria observar também a anterioridade anual. Não obstante, após pedido de vista do Ministro Luís Roberto Barroso, o Ministro Gilmar Mendes antecipou seu voto para acompanhar o relator Alexandre de Moraes no mérito, formando a maioria desfavorável ao contribuinte. Assim, o placar atual é 6 a 1 a favor da aplicação apenas da anterioridade nonagesimal.

STF JULGARÁ RESPONSABILIDADE DE MARKETPLACES E INTERMEDIADORES NO PAGAMENTO DE ICMS EM VENDAS ONLINE.

O Supremo Tribunal Federal (STF) reconheceu a repercussão geral e julgará se plataformas de marketplace e empresas que intermedeiam pagamentos podem ser responsabilizadas pelo recolhimento do Imposto sobre Circulação de Mercadorias (ICMS) em vendas online realizadas por terceiros. A controvérsia gira em torno de casos em que o vendedor não emite nota fiscal ou descumpre obrigações legais. Os ministros seguiram o voto do relator, ministro Luiz Fux, que destacou a relevância econômica, social e jurídica do tema como fundamentos para reconhecer a sua repercussão geral. A decisão impactará diretamente o comércio eletrônico e poderá definir os limites da atuação legislativa de cada Estado na edição de leis para atribuição de responsabilidade tributária, com base na Constituição Federal e no Código Tributário Nacional.

JURISPRUDÊNCIA DO CARF

CARF INICIA JULGAMENTO DE “PEJOTIZAÇÃO” ENVOLVENDO MILTON NEVES

A 1ª Turma Ordinária da 3ª Câmara da 2ª Seção do Conselho Administrativo de Recursos Fiscais (CARF) iniciou, em 13/08/2025, o julgamento de autuação para cobrança de verbas previdenciárias em razão da contratação do apresentador Milton Neves, via pessoa jurídica, pela Band. No voto, a Conselheira Relatora entendeu pela existência de relação de emprego com a emissora, sob o argumento de que restou caracterizada a subordinação.

Contudo, o presidente da Turma, Conselheiro Diogo Cristian, solicitou vista dos autos para melhor analisar a questão da subordinação, bem como os pontos ressaltados por nossa sócia, Ana Paula Baruel, em sustentação oral pela emissora. Na oportunidade, foi destacado que a empresa do apresentador está constituída há mais de 30 anos, possui outros contratos de prestação de serviços e conta com sólida estrutura organizacional.

CSRF: JCP EXTEMPORÂNEO NÃO PODE SER DEDUZIDO DO IRPJ E DA CSLL EM PERÍODO POSTERIOR À SUA APURAÇÃO

Em 12/08/2025, a 1ª Turma da Câmara Superior do Conselho Administrativo de Recursos Fiscais (CARF) definiu que não pode haver a dedução extemporânea de Juros Sobre Capital Próprio (JCP) da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Em suma, entendeu-se que, em razão do regime de competência, a dedução de despesa pelo pagamento de JCP aos sócios deve ser realizada no mesmo exercício do patrimônio líquido utilizado na sua formação. Ainda, de acordo com a conselheira Edeli Bessa, o pagamento deve ocorrer de forma concomitante à proposta de destinação do lucro, visto que, após isso, esse não pode mais ser destinado para fins de JCP.

A decisão foi proferida nos autos do processo nº 11516.722940/2014-73.